प्रॉपर्टी बेचने के बाद Capital Gains Tax कैसे बचाएं? 🏠💰

(Rules & Exemptions Explained – 2026 Guide)

घर, प्लॉट या विरासत में मिली संपत्ति बेचने के बाद अक्सर लोगों को लगता है कि उन्हें अच्छा मुनाफा हुआ है। लेकिन जब टैक्स की गणना होती है, तो पता चलता है कि लाभ का एक बड़ा हिस्सा Capital Gains Tax में चला जाएगा।

अच्छी खबर यह है कि भारत के Income Tax Act में कई कानूनी तरीके मौजूद हैं जिनसे आप Capital Gains Tax को कम या पूरी तरह बचा सकते हैं — बशर्ते आप सही नियमों को समझें और समय पर योजना बनाएं।

इस लेख में हम सरल भाषा में समझेंगे:

- Capital Gains Tax क्या है

- Long-Term और Short-Term का फर्क

- Tax rate क्या है

- Section 54, 54F, 54EC और अन्य छूट कैसे काम करती हैं

- टैक्स बचाने से पहले किन बातों का ध्यान रखें

✅ Quick Summary (झटपट समझें)

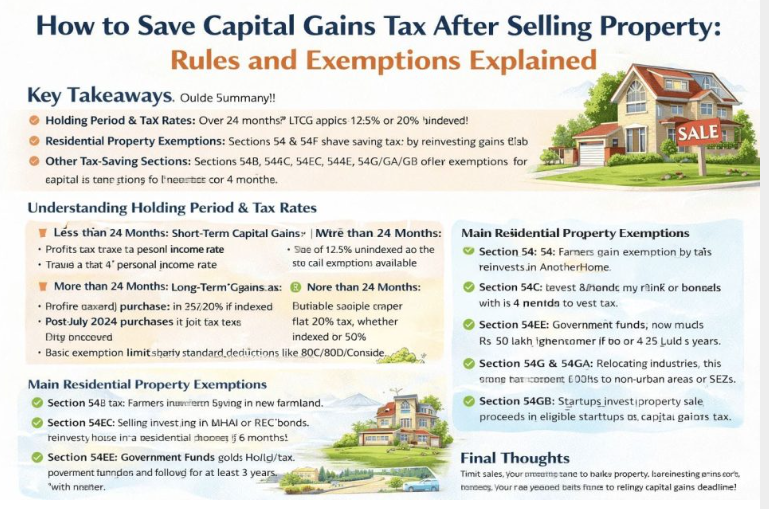

✔ 24 महीने से ज्यादा होल्ड करने पर प्रॉपर्टी बेचने का लाभ आमतौर पर Long-Term Capital Gain (LTCG) होता है।

✔ LTCG पर टैक्स आमतौर पर 12.5% या 20% (indexation के साथ) लगता है।

✔ 24 महीने से कम रखने पर लाभ Short-Term Capital Gain (STCG) बनता है।

✔ Section 54, 54F, 54EC जैसे प्रावधानों से टैक्स बचाया जा सकता है।

✔ समय सीमा और सही निवेश बहुत महत्वपूर्ण है।

1️⃣ Capital Gains Tax क्या होता है?

जब आप किसी संपत्ति (जैसे घर, प्लॉट या जमीन) को बेचते हैं और आपको खरीद मूल्य से ज्यादा पैसा मिलता है, तो इस लाभ पर टैक्स लगता है। इसे ही Capital Gains Tax कहा जाता है।

लेकिन टैक्स की दर इस बात पर निर्भर करती है कि आपने प्रॉपर्टी कितने समय तक अपने पास रखी।

✅ Long-Term Capital Gain (LTCG)

अगर आपने प्रॉपर्टी 24 महीने या उससे अधिक समय तक होल्ड की है, तो बिक्री पर हुआ लाभ LTCG माना जाएगा।

🔹 फिक्स्ड टैक्स रेट लागू होता है

🔹 विभिन्न सेक्शन के तहत छूट मिल सकती है

✅ Short-Term Capital Gain (STCG)

अगर आपने प्रॉपर्टी 24 महीने से पहले बेच दी, तो लाभ STCG माना जाएगा।

🔹 यह आपकी कुल आय में जोड़ दिया जाता है

🔹 आपके इनकम स्लैब के अनुसार टैक्स लगेगा

🔹 Section 54 जैसी प्रमुख छूट आमतौर पर उपलब्ध नहीं होती

📌 उदाहरण:

अगर आपने जनवरी 2023 में फ्लैट खरीदा और दिसंबर 2024 में बेच दिया — तो STCG लगेगा।

अगर फरवरी 2025 में बेचा — तो LTCG माना जाएगा।

2️⃣ LTCG पर टैक्स रेट कितना है?

यदि संपत्ति 24 महीने से अधिक समय तक रखी गई है, तो टैक्स दर आमतौर पर:

🔹 12.5% (साधारण LTCG)

🔹 या 20% (Indexation लाभ के साथ, योग्य मामलों में)

⚠ ध्यान दें: नियम खरीद की तारीख, संपत्ति के प्रकार और टैक्स कानून में बदलाव के अनुसार अलग हो सकते हैं।

3️⃣ क्या Basic Exemption Limit का फायदा ले सकते हैं?

हाँ, कुछ मामलों में।

अगर आपकी अन्य आय कम है, तो आप LTCG का एक हिस्सा Basic Exemption Limit के तहत एडजस्ट कर सकते हैं।

लेकिन ध्यान रखें:

❌ 80C, 80D जैसी सामान्य कटौतियां LTCG टैक्स सीधे कम नहीं करतीं।

✔ Basic exemption adjustment मदद कर सकता है।

4️⃣ प्रॉपर्टी बेचने के बाद Capital Gains Tax बचाने के सबसे अच्छे तरीके

अब आते हैं सबसे महत्वपूर्ण हिस्से पर — टैक्स कैसे बचाएं?

✅ Section 54 – नया घर खरीदकर टैक्स बचाएं 🏠

कौन उपयोग कर सकता है?

जो व्यक्ति एक रेसिडेंशियल हाउस बेच रहा है।

कैसे काम करता है?

अगर आप LTCG की राशि भारत में किसी अन्य रेसिडेंशियल प्रॉपर्टी में निवेश करते हैं, तो पूंजीगत लाभ आंशिक या पूर्ण रूप से टैक्स से मुक्त हो सकता है।

📌 उपयोग उदाहरण:

पुराना फ्लैट बेचकर नया घर खरीदना।

✔ शहर बदलने या अपग्रेड करने वालों के लिए बेहतरीन विकल्प।

✅ Section 54F – अन्य संपत्ति बेचकर घर खरीदें

कौन उपयोग कर सकता है?

जो व्यक्ति घर के अलावा कोई अन्य Long-Term Asset (जैसे प्लॉट, शेयर, गोल्ड) बेच रहा है।

शर्त:

पूरी बिक्री राशि रेसिडेंशियल हाउस खरीदने में लगानी होगी।

📌 उदाहरण:

आपने प्लॉट बेचा और उस पैसे से फ्लैट खरीदा।

✔ निवेशक जो संपत्ति को घर में बदलना चाहते हैं, उनके लिए उपयुक्त।

✅ Section 54EC – सरकारी बॉन्ड में निवेश करके टैक्स बचाएं 📜

अगर आप तुरंत नई प्रॉपर्टी नहीं खरीदना चाहते, तो यह सबसे लोकप्रिय विकल्प है।

आप पूंजीगत लाभ को निम्न सरकारी समर्थित बॉन्ड में निवेश कर सकते हैं:

- NHAI Bonds

- REC Bonds

⏳ निवेश 6 महीने के अंदर करना जरूरी है।

✔ कम जोखिम वाला टैक्स सेविंग विकल्प

✔ रियल एस्टेट में दोबारा निवेश की आवश्यकता नहीं

✅ Section 54B – किसानों के लिए

अगर कृषि भूमि बेची जाती है और पैसे से नई कृषि भूमि खरीदी जाती है, तो इस सेक्शन के तहत टैक्स छूट मिल सकती है।

✔ किसानों के लिए उपयोगी प्रावधान।

✅ Section 54G / 54GA – उद्योग स्थानांतरण के लिए

अगर कोई व्यवसाय अपनी औद्योगिक इकाई:

- शहरी क्षेत्र से गैर-शहरी क्षेत्र में

- या SEZ में स्थानांतरित करता है

तो इस सेक्शन के तहत छूट मिल सकती है।

✔ उद्योगों के लिए विशेष प्रावधान।

✅ Section 54GB – स्टार्टअप में निवेश

यदि कोई व्यक्ति या HUF संपत्ति बेचकर योग्य स्टार्टअप कंपनी में निवेश करता है, तो छूट मिल सकती है।

✔ स्टार्टअप निवेशकों और फाउंडर्स के लिए उपयुक्त।

✅ Section 54EE – सरकार द्वारा अधिसूचित फंड में निवेश

यदि पूंजीगत लाभ सरकार द्वारा अधिसूचित फंड में निवेश किया जाता है (निर्धारित सीमा तक), तो टैक्स छूट मिल सकती है।

✔ दीर्घकालिक टैक्स प्लानिंग के लिए विकल्प।

5️⃣ टैक्स बचाने से पहले ये चेकलिस्ट जरूर देखें ✔

✔ क्या आपकी संपत्ति LTCG के अंतर्गत आती है?

✔ सही सेक्शन का चयन किया है?

✔ समय सीमा (6 महीने / 1–2 साल) का ध्यान रखा?

✔ सभी दस्तावेज तैयार हैं? (Sale Deed, Purchase Proof, Bank Details)

✔ जरूरत पड़े तो टैक्स विशेषज्ञ से सलाह ली?

📌 जरूरी समय सीमा (Important Deadlines)

🔹 नई प्रॉपर्टी खरीद:

- बिक्री से 1 साल पहले या 2 साल बाद तक

- निर्माण के मामले में 3 साल तक

🔹 54EC बॉन्ड निवेश:

- बिक्री की तारीख से 6 महीने के भीतर

समय सीमा चूकने पर छूट नहीं मिलेगी।

निष्कर्ष (Final Thoughts) 🎯

प्रॉपर्टी बेचने के बाद Capital Gains Tax पहली नजर में डरावना लग सकता है। लेकिन सही योजना और सही सेक्शन के चुनाव से आप कानूनी रूप से लाखों रुपये बचा सकते हैं।

अगर आपका लक्ष्य:

✔ नया घर खरीदना है → Section 54 / 54F

✔ दोबारा प्रॉपर्टी नहीं खरीदना → Section 54EC Bonds

✔ किसान हैं → Section 54B

✔ उद्योग स्थानांतरण → 54G / 54GA

✔ स्टार्टअप निवेश → 54GB

तो सही रणनीति चुनें।

सबसे महत्वपूर्ण बात –

बिक्री के बाद नहीं, बल्कि बिक्री से पहले टैक्स प्लानिंग करें।

थोड़ी सी समझदारी और समय पर कदम आपको अनावश्यक टैक्स भुगतान से बचा सकता है।